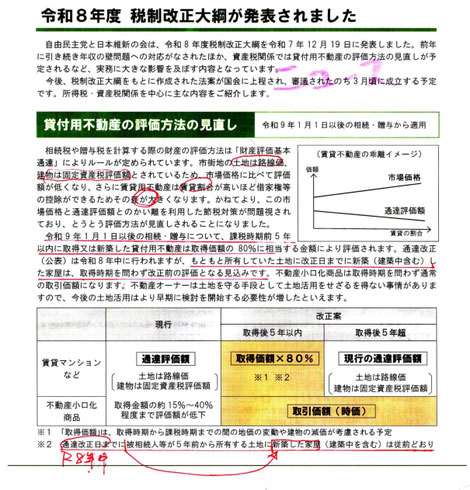

残念ながら、税制改正大綱が発表され、相続税対策として有効だった賃貸マンション経営の優位性が失われました。

(よって下記の説明は無効となりますが、雑学としてどうぞ)

かねてから私は、「相続税対策を目的に建てる賃貸マンションは地獄の一丁目だ!」と申し上げてきました。

なぜなら、長期経営の安定性とキャッシュフローが整ってこそ、まともな事業と言えるからです。

具体的には

① コンサル料、ディベロッパー経費、企画料を払わない

② 永遠に希少性が失われない設計をする

③ 技術力があって安くしてくれる建築業者を探す

マンション経営成功の肝はこの3点に尽きます。

【以下、古い記事ですが、雑学のためにどうぞ】

まず、土地活用についてですが、土地活用は3つあります。

① 貸ガレージ

② コンビニやレストランなどに土地を貸して、地代を稼ぐ

③ 賃貸マンション経営

なぜ、賃貸マンション経営が注目されるかといいますと、優遇税制を使えるからです。

土地を活用しなかったり、一部の人が現金をため込んで じ~っとしていたのでは経済が回らないので、

経済を活性化させるために、国は優遇税制をとっているのです。

いまから、優遇税制のおはなしをザックリいたします。

大きくは間違ってないはずですが、誤差があることはお許しください。

まず土地に対する固定資産税ですが、賃貸マンションを建てることによって、200㎡までの部分は更地の場合の6分の1に

なります。ちなみに更地とは、何にも使ってない土地です。

建物に対する固定資産税も、とても割安に設定されています。

そしていちばん大きなメリットは相続税です。

たとえば3億円の現金を一人で相続したら、相続税は9600万円です。

手取りは、3億円-9600円=2億 飛んで400万円 になってしまいます。

「2億も、もらったら十分じゃないか!」と思うのは私たち庶民。

もしあなたが資産家であれば、「もったいない! なにか対策はないの?!」と思うはずです。

相続税対策として、もっとも有効なのが、土地を買って 賃貸マンションを建てることです。

たとえば、3億円の現金を持っている人が、3億円の土地を買って、さらに3億円借金して3億円のマンションを建てた場合を

考えてみます。

3億円で買った土地の相続税評価額は、1億5000万円です。

そうです。現金を土地と交換した瞬間に相続税は半額になるのです。

そして、建築費3億円かけて新築した賃貸マンションの相続税評価額は 約1億5000万円ですから、

これも半分に圧縮できたワケです。

土地の相続税評価額が1億5000万円。

そして、マンションの 相続税評価額も1億5000万円。 合計で3億円ですね。

そして、借金は3億円ですから、これでプラスマイナス、ゼロ。

なので、相続税は払わなくて済みます。

要するに、バランスよく借金をする。これがミソなのです。

ただし、お父さんがいつ死ぬか? これは分かりません。 いつ死ぬかによって相続税額は変ってきます。

これが、ハウスメーカーが「相続税対策」をネタにして、営業する理由です。

ところが、そこには 大きな落とし穴ります。

相続税対策に対する説明は間違いないのですが、キャッシュフローがなってない場合が多々あるのです。

たとえば、毎月入ってくる家賃収入から、管理費・固定資産税などの経費を差っ引いた結果、

赤字である計画書を、平気で持ってくる営業マンがたくさんいるのです。

彼らは、相続税対策を前面に押し出しますから、それを聞いているうちに、

「むしろマンション経営は、多少 赤字経営のほうが良いのだろうか?」と思ったりする人がいるようです。

でも、そんなワケ ありません。

赤字経営はすぐに行き詰まり、ヘタをすると、マンションごと手放す羽目になるかもしれません。

もし、そうなってしまっては、相続税対策どころではありませんね。

大手ハウスメーカーの営業マンは、それでも、

「弊社が一括借り上げ致しますから、ご安心ください」と笑顔で言います。

「一括借り上げ」のことを今は「サブリース」と言いますが、同じことです。

「一括借り上げ」というと、入居者がいようが、居まいが、一定の家賃が入ってくるように 思ってしまいますが、

結論から言うと、そうではありません。イザとなったら見放されてしまいます。

サブリースは、賃貸マンション経営の最大の問題、地獄の入り口ですので、別の機会に、改めてお話ししようと思います。

では、「本日のまとめ」です。

① 賃貸マンション経営は、相続税対策としては、すこぶる有効である

② マンション経営は、黒字であることが大原則

③ マンション経営において、「サブリース契約」は、地獄の一丁目である

コメントをお書きください